Ελεύθεροι επαγγελματίες: 600 εκατ. επιπλέον φόρους – Ποιοι χάνουν ποιοι κερδίζουν με την καθιέρωση ελάχιστου εισοδήματος – Παραδείγματα και πίνακες

Το νέο σύστημα φορολόγησης των ελευθέρων επαγγελματιών που αναμένεται να ψηφιστεί πριν το τέλος του έτους, φέρνει τα πάνω κάτω. Κανένας ελεύθερος επαγγελματίας με εξαίρεση αγρότες και «μπλοκάκια» δεν μπορεί να δηλώνει φορολογητέο εισόδημα κάτω από 10.920 ευρώ. Μάλιστα με ένα σύστημα προσαυξήσεων το τεκμαρτό φορολογητέο εισόδημα μπορεί να φτάσει ακόμα και στα 50.000 ευρώ. Όσοι δηλώνουν πάνω από το ελάχιστο τεκμαρτό κερδίζουν μείωση του τέλους επιτηδεύματος στο μισό, όσοι επιμένουν να δηλώνουν χαμηλότερα, πάνε στο τεκμαρτό και έχουν μείωση τέλους επιτηδεύματος 25%.

Οι αλλαγές αφορούν τα φετινά εισοδήματα, φέρνουν 600 εκατ. ευρώ επιπλέον έσοδα στα ταμεία σε σταθερή βάση μετά την κατάργηση του τέλους επιτηδεύματος και συνεπάγονται αυξημένο μέσο φόρο 1.444 ευρώ για 473.000 ελεύθερους επαγγελματίες.

- Από την άλλη πλευρά για 138.000 θα υπάρξει ελάφρυνση 560 ευρώ, ενώ για 124.000 δεν μεταβάλλεται το εκκαθαριστικό τους.

Παράλληλα όμως χιλιάδες ελεύθεροι επαγγελματίες χάνουν επιδόματα ύψους 100 εκατ. ευρώ τα οποία πραγματικά δεν δικαιούνταν, το Ελάχιστο Εγγυημένο Εισόδημα δεν θα το παίρνει κανένας ελεύθερος επαγγελματίας (λόγω υπέρβασης ορίων με τεκμαρτό εισόδημα) και οι πραγματικοί δικαιούχοι επιδομάτων μπορούν να προσβλέπουν σε αύξησή τους ή διεύρυνση της περιμέτρου εφαρμογής τους.

Για έναν ελεύθερο επαγγελματία, ο οποίος δήλωνε μηδενικό φορολογητέο εισόδημα η επιβάρυνση είναι τεράστια. Αν γίνει αντιπαραβολή όμως με τα στοιχεία τα οποία έχει στη διάθεσή του το οικονομικό επιτελείο και δείχνουν περίπτωση επιχειρηματικής δραστηριότητας με δηλωμένο τζίρο 1,2 εκατ. ευρώ και φορολογητέα έσοδα μηδέν, οι εντυπώσεις μάλλον αλλάζουν.

Το νέο σύστημα δίνει αφορμές στην αντιπολίτευση να μιλά για «κεφαλικό φόρο» . Ιδανικό θα ήταν να μη χρειάζεται να καταφύγει η κυβέρνηση σε τεκμαρτούς προσδιορισμούς. Από την άλλη πλευρά, όμως, το γεγονός ότι η παραοικονομία ξεπερνά το 20% του ΑΕΠ στη χώρα, δηλώνουμε 84 δισ. ευρώ και καταναλώνουμε 40 δισ. ευρώ περισσότερα, όπως υπενθύμισε χθες ο Διοικητής της ΤτΕΕΛΛ +1,11% Γιάννης Στουρνάρας, αναδεικνύει τη συνταγματική επιταγή να πληρώνουν όλοι οι φορολογούμενοι σύμφωνα με την πραγματική φοροδοτική τους ικανότητα. Έστω και με το ζόρι.

Παραδείγματα

Τα παραδείγματα του υπουργείου Οικονομικών είναι ενδεικτικά των επιπτώσεων στην τσέπη των ελευθέρων επαγγελματιών:

- Νέος αυτοαπασχολούμενος με 3.000 δηλωθέν εισόδημα, είχε 270 ευρώ φόρο εισοδήματος ( με συντελεστή 9%) και θα συνεχίσει να έχει τον ίδιο φόρο χωρίς αλλαγή.

- Αυτοαπασχολούμενος με δηλωθέν 50.000 ευρώ, θα έχει σταδιακά μείωση από την κατάργηση του τέλους επιτηδεύματος 650 ευρώ

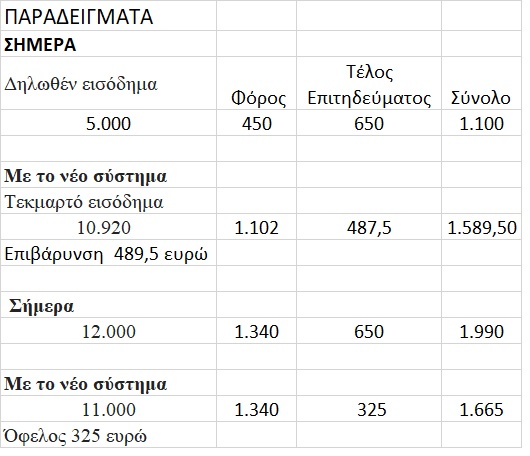

- Παλιός αυτοαπασχολούμενος με δηλωθέν 1.500 ευρώ, είχε 135 ευρώ φόρο και 650 ευρώ τέλος. Σύνολο 785 ευρώ. Με το νέο σύστημα θεωρούμε 14.196 ως εισόδημα και θα έχει αύξηση επιβάρυνσης κατά 1.038 ευρώ

- Αυτοαπασχολούμενος με μηδέν δηλωθέν εισόδημα και μεγάλο τζίρο. Σήμερα πληρώνει μόνο τέλος επιτηδεύματος 650 ευρώ. Με τις προσαυξήσεις του εργοδοτικού κόστους και του μεγάλου τζίρου πηγαίνει σε 25.833 ευρώ φορολογητέο εισόδημα και έχει αύξηση στη φορολογία κατά 4.083 ευρώ.

- Αυτοαπασχολούμενος με δηλωθέν 7.000 ευρώ και 200.000 τζίρο, είχε 630 ευρώ φόρο και 650 ευρώ τέλος. Σύνολο 1.280 ευρώ. Με το νέο σύστημα θεωρούμε 14.196 ως εισόδημα και επειδή έχει μεγάλο τζίρο θα προσαυξηθεί κατά 70% σε 24.133 ευρώ φορολογητέο εισόδημα. Συνολικά θα έχει μια αύξηση στη φορολογική επιβάρυνση κατά 2.977 ευρώ.

Βασικός άξονας του νέου συστήματος φορολόγησης των ελευθέρων επαγγελματιών είναι η λεγόμενη «ελάχιστη αμοιβή». Αυτή η ελάχιστη αμοιβή, η οποία είναι «μαχητή» δεν μπορεί να είναι μικρότερη από:

- Τον ελάχιστο βασικό μισθό προσαυξημένο κατά 10% για κάθε τρία χρόνια εργασίας ως αυτοαπασχολούμενος. Δεν μετράνε τα τρία πρώτα χρόνια ενώ οι τριετίες δεν μπορούν να ξεπεράσουν τις τρεις. Επομένως μέγιστη προσαύξηση 30%.

- Του ανώτερου ετήσιου μισθού έως 30.000 ευρώ που ο ελεύθερος επαγγελματίας καταβάλλει στο προσωπικό του.

Όποια από τις δύο παραπάνω παραμέτρους είναι μεγαλύτερη, κερδίζει και διαμορφώνει τη βάση υπολογισμού της ελάχιστης αμοιβής.

Στη συνέχεια επιβάλλονται προσαυξήσεις, σωρευτικά με δύο τρόπους:

- με ένα ποσό ίσο με το 10% του ετήσιου κόστους μισθοδοσίας (μισθός, εργοδοτικές εισφορές, παροχές σε είδος) του προσωπικού που ο αυτοαπασχολούμενος απασχολεί στην επιχείρησή του, με ανώτατο όριο τα 15.000 ευρώ και

- με ένα συντελεστή όταν ετήσιος τζίρος του αυτοαπασχολούμενου είναι σημαντικά μεγαλύτερος από το μέσο όρου του ετήσιου τζίρου του ΚΑΔ με τα μεγαλύτερα έσοδα. Ο συντελεστής αυτός είναι 35% για όσους ο ετήσιος τζίρος είναι μεγαλύτερος του 100% του μέσου όρου του ετήσιου τζίρου του ΚΑΔ των μεγαλύτερων εσόδων, 70% για όσους ο ετήσιος τζίρος είναι μεγαλύτερος του 150% του μέσου όρου του ετήσιου τζίρου του ΚΑΔ των μεγαλύτερων εσόδων και 100% για όσους ο ετήσιος τζίρος είναι μεγαλύτερος του 200% του μέσου όρου του ετήσιου τζίρου του ΚΑΔ των μεγαλύτερων εσόδων.

Η ελάχιστη αμοιβή από την άλλη πλευρά μειώνεται:

- στους ελεύθερους επαγγελματίες με νεοσύστατη επιχειρηματική δραστηριότητα κατά 100% για τα πρώτα 3 χρόνια, 67% για το τέταρτο έτος και 33% για το πέμπτο έτος

- κατά 50% όταν ο ελεύθερος επαγγελματίας έχει αναπηρία ίση ή μεγαλύτερη του 80%

- κατά 50% όταν ο ελεύθερος επαγγελματίας ασκεί τη δραστηριότητά του και έχει την κύρια κατοικία του σε χωριά με πληθυσμό έως 500 κατοίκους και σε νησιά κάτω από 3.100 κατοίκους.

Σε μια προσπάθεια μείωσης των επιβαρύνσεων, όσοι δηλώνουν οικειοθελώς εισοδήματα υψηλότερα από την ελάχιστη αμοιβή (όχι για τα μάτια του κόσμου αλλά τουλάχιστον 5% παραπάνω) θα έχουν από το 2024 μείωση του τέλους επιτηδεύματος κατά 50%. Για τους υπόλοιπους το τέλος επιτηδεύματος θα είναι μειωμένο κατά 25%. Οι συντελεστές φορολογίας εισοδήματος παραμένουν αμετάβλητοι.

Με πληροφορίες από το euro2day.gr